Clickimpôts propose une fonctionnalité d’import de données via des fichiers EDI-IR (télédéclaration de revenus).

Atouts de l’import EDI

L’import EDI permet de récupérer les données d’un fichier pour les injecter dans les déclarations d’un dossier Clickimpôts d’un nouveau client ou d’un client existant, en favorisant une intégration fluide entre partenaires ou solutions logicielles.

Le périmètre des données importées est le suivant :

- Création du client et d’un dossier

- Déclarations n°2042

- Déclaration n°2044

- Déclaration n°2042-IFI

- Déclaration n°3916 – 3916-bis

Important

L’import EDI est possible à partir des fichiers EDI 2024 et 2025. La fonctionnalité sera mise à jour chaque année.

La déclaration 3916 est gérée uniquement à partir des EDI 2025.

L’import EDI est réservé aux utilisateurs de Clickimpôts Pro.

Que se passe-t-il lors de l’import ?

Si le client n’existe pas dans votre base

Si aucun client avec le même nom, prénom et date de naissance n’existe, un nouveau client est créé dans la liste des clients, et un dossier fiscal est généré pour l’année correspondant à celle indiquée dans le fichier EDI.

Si le client existe déjà dans votre base

Dans ce cas, un dossier fiscal est ajouté pour ce client pour l’année correspondant à celle indiquée dans le fichier EDI.

Important

Nous vous conseillons vivement de prendre connaissances des spécificités d’import pour chacune des déclarations, avant de procéder à un import EDI :

Déclaration 2042

Déclaration 2044

Déclaration 2042-IFI

Déclaration 3916 – 3916-bis

Comment réaliser l’import EDI ?

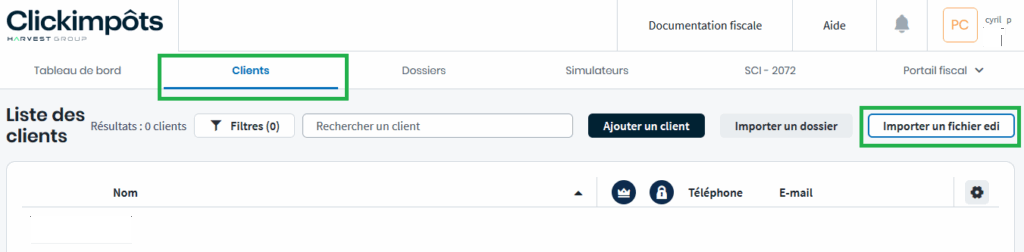

- Cliquez sur l’onglet Clients de Clickimpôts.

- Cliquez sur Importer un fichier EDI.

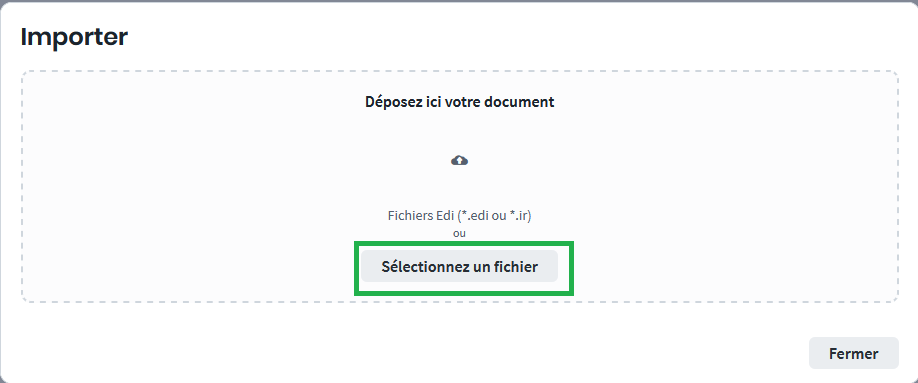

- Dans la fenêtre qui s’ouvre, sélectionnez sur votre poste de travail le fichier *.EDI à importer (vous pouvez également le faire glisser à l’intérieur de la zone en pointillés)

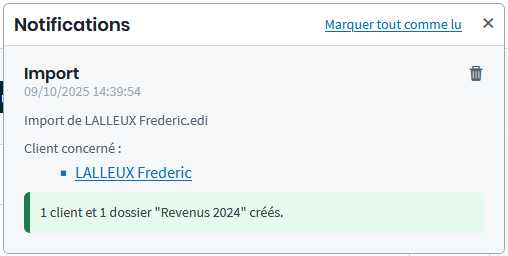

Une fois l’import effectué, une notification apparait en haut à droite de Clickimpôts ; elle vous indique que le client a été créé dans votre base Clickimpôts, et dans quel millésime le dossier a été créé ; cliquez sur le nom du client pour accéder au dossier fiscal :

Différences de traitement entre EDI et ClickImpôts

Précisions sur le périmètre traité

Les fichiers EDI, générés par les éditeurs, suivent un format unique, normalisé et structuré par la DGFiP.

Cependant, la saisie des données peut varier d’un logiciel à l’autre selon les éditeurs. Lors de la rematérialisation des données d’un fichier EDI dans un logiciel, des choix spécifiques peuvent être nécessaires, différents de ceux effectués par la solution d’origine. Par ailleurs, certains éléments contenus dans l’EDI peuvent manquer d’informations suffisantes pour un traitement complet.

Déclaration 2042

Situation de famille

Par défaut, un fichier EDI ne contient pas la situation familiale du ou des déclarants, car celle-ci est connue de l’administration et la DGFiP demande aux partenaires EDI de ne pas la transmettre (sauf en cas de changement de situation durant l’année fiscale). Toutefois il est possible de déterminer s’il y a un ou deux déclarants.

La situation familiale est donc fixée ainsi durant l’import :

- Cas général : Célibataire si personne seule, Marié si présence d’un conjoint.

- En présence d’un changement de situation en AF : la situation de famille de la déclaration est reprise (marié, pacsé, célibataire, veuf, divorcé)

Il convient donc dans le cas général de bien vérifier que la situation de famille est correcte et de l’ajuster le cas échéant.

Corrélativement, les situations particulières (cases « parts supplémentaires ») correspondant à des situations de famille spécifiques (veuf…) ne peuvent être récupérées.

Adresse

Par défaut, un fichier EDI ne contient pas l’adresse du foyer fiscal car celle-ci est connue de l’administration et la DGFiP demande aux partenaires EDI de ne pas la transmettre, sauf en cas de déménagement en AF ou AF+1.

En cas de déménagement, les adresses sont reprises.

L’adresse spéciale d’envoi est reprise dans tous les cas.

Il convient donc dans le cas général de ressaisir l’adresse au 1-1-AF+1 si le dossier est destiné à être télédéclaré.

Identité du déclarant 2

En présence d’un déclarant 2, seuls son numéro fiscal et sa date de naissance sont présents dans le flux EDI. Ainsi, lorsqu’une déclaration contient un conjoint, ces 2 informations sont fixées systématiquement ainsi :

- Nom : « Nom déclarant deux »

- Prénom : « Prénom déclarant deux »

Il convient donc dans ce cas d’ajuster l’identité du conjoint.

Informations non récupérées

| Données | Explication |

| Revenus exceptionnels | La Nature des revenus exceptionnels est sous format texte dans la donnée DGFiP. Impossibilité de correspondance assurée entre les libellés utilisés par les autres éditeurs et ceux de Clickimpôts. Ces informations sont par définition non utiles pour l’établissement de la déclaration de l’année suivante. |

| Détail des frais réels | Le détail d’un frais réel dans l’EDI est une chaine de texte. Impossibilité de correspondance avec les données de détail d’un élément de liste dans Clickimpôts. Le total des frais réels (1AK, 1BK…) est bien repris. |

| Reports 2047 (4BK, 4BL, 5AK/5BK/5CK, 5DF/5EF/5FF, 5UR/5VR/5WR, 5EY/5FY/5GY, 5XJ/5YJ/5ZJ, 5XS/5YS/5ZS, 8TI, 8TK, 8VL, 8VM, 8WM, 8UM, 8TA) | L’annexe 2047 n’étant pas traité dans l’import EDI, les reports présents sur la 2042 ne sont pas repris. L’utilisateur doit ajuster ces montants pour ventiler les revenus entre la 2042 et 2047 et ne pas les déclarer en doublon. |

| Volets sociaux : données servies à « 0 » non récupérées. | Le principe de saisie de cases avec des « 0 significatifs » a évolué dans Clickimpôts entre les versions 2024 et 2025. En 2024, il fallait cocher une case (à côté de la case valeur concernée) pour exporter en EDI un « 0 significatif ». En 2025, il est désormais possible de saisir directement « 0 » dans les cases à valeurs. Aucune reprise entre 2 millésimes n’a été mise en place pour forcer les utilisateurs à vérifier la pérennité de ces 0. Il était donc inutile d’importer en 2024 ces 0 pour qu’ils soient dans tous les cas supprimés lors de la bascule en 2025. |

| Pensions alimentaires : l’adresse du bénéficiaire n’est pas reprise s’il réside à l’étranger. | Le format d’adresse étrangère n’est pas implémenté dans l’élément de liste Bénéficiaire. |

| Salariés à domicile : l’adresse du bénéficiaire n’est pas reprise s’il réside à l’étranger. | Le format d’adresse étrangère n’est pas implémenté dans l’élément de liste Bénéficiaire. |

| Scolarité, garde d’enfants : l’adresse du bénéficiaire n’est pas reprise s’il réside à l’étranger. | Le format d’adresse étrangère n’est pas implémenté dans l’élément de liste Bénéficiaire. |

Traitements spécifiques

| Données | Explication |

| Salaires et pensions à l’étranger (cases 1AF, 1AG, 1AL…) : le montant présent dans le fichier EDI est repris dans la première donnée (1AF1…). | Dans Clickimpôts, nous avons scindé 1AF, 1AG et 1AL pour dissocier les revenus des non-résidents, saisissables directement dans la 2042, des revenus de source étrangère, reportés depuis la 2047. |

| Rentes viagères à titre onéreux : les montants sont systématiquement importés dans la colonne Vous. | La distinction par personnes n’existe pas dans le formulaire EDI. |

| Epargne retraite : le plafond global est récupéré dans le plafond non utilisé le plus ancien. | En EDI, seuls les plafonds globaux sont présents (6PS, 6PT et 6PU). Dans Clickimpôts, nous reproduisons la répartition des plafonds que l’on retrouve dans les avis d’imposition pour respecter la consommation dans l’ordre. Nous avons fixé d’importer dans le plafond le plus ancien pour éviter de faire bénéficier le contribuable de façon inappropriée d’un plafond supérieur aux siens. |

| Pensions alimentaires : l’adresse du bénéficiaire n’est pas reprise s’il réside à l’étranger. | Le format d’adresse étrangère n’est pas implémenté dans l’élément de liste Bénéficiaire. |

| Salariés à domicile : l’adresse du bénéficiaire n’est pas reprise s’il réside à l’étranger. | Le format d’adresse étrangère n’est pas implémenté dans l’élément de liste Bénéficiaire. |

Déclaration 2044

Vous trouverez ci-dessous la liste des choix et contraintes concernant la déclaration n°2044 :

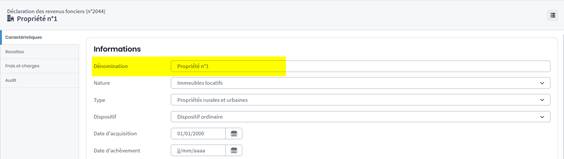

Dénomination des propriétés

Pour les immeubles locatifs, aucune donnée n’est prévue par la DGFiP pour un libellé permettant de les personnaliser. Si votre solution précédente permettrait de saisir un libellé (comme Clickimpôts), elle n’est pas présente dans le fichier EDI et ne peut donc pas être récupérée. Dans Clickimpôts, ces propriétés seront donc libellées « Propriété n°1 », « Propriété n°2 » …). Pour les parts de SI, le nom de la société est bien récupéré car la DGFIP a prévu cette donnée dans l’EDI.

Dispositifs spécifiques

Les dispositifs présents dans les formulaires EDI sont moins nombreux que les dispositifs généralement saisissables dans les logiciels (y compris Clickimpôts).

Par exemple, une seule donnée est possible pour la DGFiP pour les dispositifs « Robien ZRR 26% », alors que les éditeurs généralement séparent le Robien recentré ZRR et le Robien recentré classique. Dans ce cas, nous avons fait le choix de récupérer dans un des 2 dispositifs (ce qui ne change pas les calculs). Ainsi :

| Dispositif d’origine | Dispositif après import EDI |

| 26% – Robien recentré – ZRR | 26 % – Robien classique – ZRR |

| 30% – Scellier – sect. intermédiaire (DOM-TOM) | 30% – Scellier – secteur intermédiaire |

| 30% – Borloo neuf | Option amortissement Borloo neuf |

| Pinel, Pinel outre-mer, Denormandie, Denormandie outre-mer, Duflot, Duflot outre-mer, Paul / Girardin, Scellier ordinaire et Scellier ordinaire outre-mer | Dispositif ordinaire (Aucun de ces dispositifs ne donnant droit à une déduction au titre des revenus fonciers, ils n’apparaissent pas dans les formulaires EDI) |

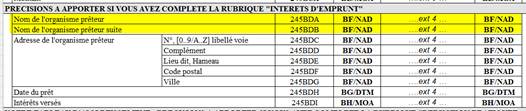

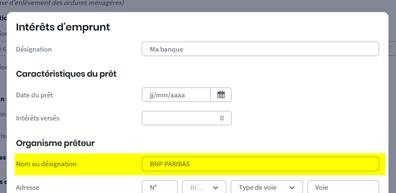

Dénominations sur 2 données séparées

Pour le libellé des sociétés immobilières et des organismes prêteurs (liste des emprunts), la DGFiP donne la possibilité de saisir sur 2 données textes. Dans Clickimpôts, une seule donnée étant disponible, seule la première est actuellement récupérée.

Cette partie fera l’objet d’une amélioration prochaine (concaténation des 2 données EDI dans la donnée Clickimpôts).

Engagement de location (2044-EB)

Ce formulaire n’est pas importé, car il n’est pas possible de le relier à une propriété en particulier depuis un EDI, alors qu’il doit l’être dans la saisie de Clickimpôts. Ce point ne nous semble pas problématique car ce formulaire n’est à produire que l’année d’entrée dans le dispositif, et donc pour un dossier revenus 2023 il ne doit plus être présent en 2024.

Déclaration 2042-IFI

Vous trouverez ci-dessous la liste des choix et contraintes concernant la déclaration n°2042-IFI :

Dénominations sur 2 données séparées

Pour certains libellés, la DGFiP donne la possibilité de les saisir sur 2 données textes. Dans Clickimpôts, une seule donnée étant disponible, seule la première est actuellement récupérée.

Cela concerne : Dénomination de l’entreprise ou de la société (biens pro, annexe 1), Dénomination de la société ou de l’organisme détenu et Désignation du bien (biens détenus indirectement, annexe 3), Nom du créancier ou de l’entrepreneur (dette, annexe 4).

Formulaire principal 2042-IFI

Les informations sur le concubinage (9GL) et le mariage avec imposition séparée (9GM), l’identité du concubin / conjoint, ainsi que celles des enfants mineurs ne sont pas reprises.

Nature des droits détenus (annexes 2 et 3)

La liste des natures de droits détenus sur un bien est plus fournie dans Clickimpôts par rapport à la liste en EDI. Une exception : la valeur « Autre » n’est pas disponible dans Clickimpôts.

Voici la correspondance effectuée à l’import :

| Valeur EDI | Valeur dans Clickimpôts |

| Pleine propriété | Pleine propriété |

| Usufruit | Usufruit imposable |

| Droit d’usage | Droit d’usage |

| Droit d’habitation | Droit d’habitation |

| Droit né de la conclusion d’un bail à construction | Bail à construction |

| Droit viager | Droit viager au logement |

| Autre | Pleine propriété |

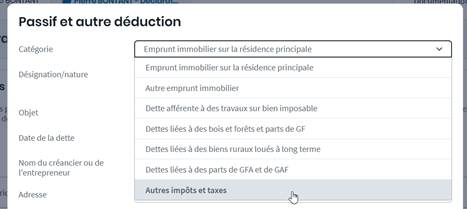

Annexe 4 (passifs)

Les catégories de dettes et passifs sont plus fournies dans Clickimpôts que dans les flux EDI.

La catégorie « Autres dettes dont IFI théorique » en EDI est importée dans la catégorie « Autres impôts et taxes » de Clickimpôts.

À noter, l’IFI théorique est un résultat calculé directement par Clickimpôts et n’est pas récupéré depuis le fichier EDI.

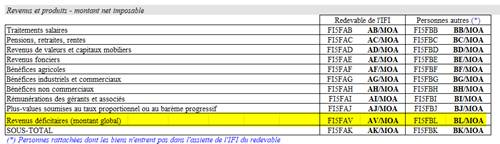

Annexe 5 (plafonnement de l’IFI)

Les revenus déficitaires qui peuvent apparaître sur 2 formulaires (impôts dus / revenus) ne sont pas repris à l’import.

En effet, ces lignes ne sont pas présentes dans Clickimpôts qui a conservé le principe du formulaire papier (montants négatifs possibles sur les revenus catégoriels) qui est admis en EDI (données transmises en négatif).

Certains éditeurs (mais pas tous) permettent la saisie de cette ligne. Dans le cas où elle serait présente dans un flux, il n’était pas possible de l’affecter arbitrairement à l’un des revenus catégoriels sans prendre de risque (déclaration d’une mauvaise catégorie). C’est pourquoi nous avons opté pour un traitement prudent (non reprise), ce qui nécessite malgré tout d’avertir vos utilisateurs dans le cas où cette ligne pourrait être saisie dans votre ancienne solution.

Déclaration 3916 – 3916-bis

Vous trouverez ci-dessous la liste des choix et contraintes concernant la déclaration n°3916 – 3916-bis :

Détention par une personne à charge

Les comptes à l’étranger ainsi que les contrats de capitalisation souscrits hors de France ne sont actuellement pas récupérés lorsqu’ils ont été souscrits par une personne à charge.

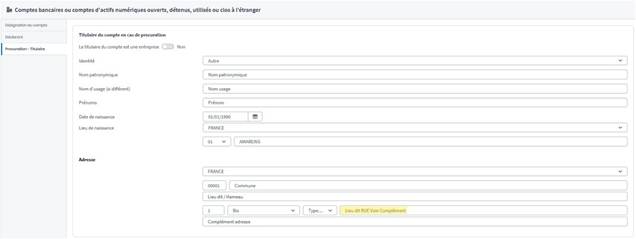

Intitulé des comptes bancaires et d’actifs numériques

Pour les comptes bancaires ou les comptes d’actifs numériques à l’étranger, aucune donnée n’est prévue par la DGFiP pour saisir un libellé pour les personnaliser. Si votre solution précédente permettait de saisir un libellé (comme Clickimpôts), elle n’est pas présente dans le fichier EDI et ne peut donc pas être récupérée. Dans Clickimpôts, les comptes seront donc libellés « Compte à l’étranger n°1 », « Compte à l’étranger n°2 » … sans distinction entre les comptes bancaires et les comptes d’actifs numériques.

Adresses françaises

Dans un fichier EDI, le type de voie (rue, avenue…) est dans la même donnée que le nom de la voie, le lieu-dit / hameau et le complément d’adresse. Dans Clickimpôts, ces informations sont isolées pour des raisons de praticité de saisie. Lors de l’import, l’ensemble de ces informations seront importées dans le champ du libellé de voie.

Cela concerne l’adresse de l’activité professionnelle du détenteur du compte (lorsque l’usage de ce compte est mixte ou professionnel) et l’adresse du titulaire du compte en cas de procuration (qu’il s’agisse d’une personne physique ou morale).

A noter que cela n’a pas d’impact sur les données qui seraient ensuite télédéclarées en 2025 : une adresse importée depuis un fichier EDI puis télédéclarées en 2025 sans modification sera bien transmise à la DGFiP de façon complète.

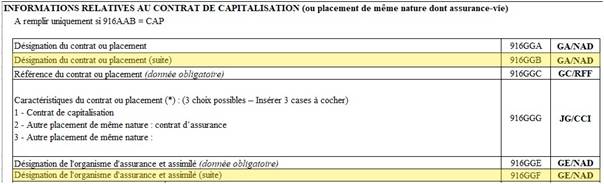

Désignation du contrat sur 2 données séparées

Pour les contrats de capitalisation, la DGFiP donne la possibilité de saisir la désignation du contrat et de l’organisme d’assurance sur 2 données texte. Dans Clickimpôts, une seule donnée étant disponible, seule la première est actuellement récupérée.

Évènements survenus au cours de l’année civile (avenants, dénouement)

Pour les contrats de capitalisation, seuls les trois premiers événements (avenants ou dénouements partiels) survenus au cours de l’année sont récupérés.