Le nouveau millésime 2026 est ouvert.

Clickimpôts a été automatiquement mis à jour et permet désormais de gérer l’imposition des revenus perçus en 2025.

- Si vous avez précommandé le millésime 2026, vous n’avez rien à faire ! Votre version de Clickimpôts est passée par défaut sur ce nouveau millésime. Vous retrouvez bien entendu vos dossiers de l’année passée que vous pouvez convertir dans ce nouveau millésime.

- Si vous n’avez pas commandé ce nouveau millésime, votre version de Clickimpôts reste fonctionnelle pour vous permettre de gérer vos dossiers du millésime précédent. Si vous décidez d’acheter la version 2026 sur notre boutique, votre version basculera alors automatiquement vers ce nouveau millésime.

Évolutions réglementaires

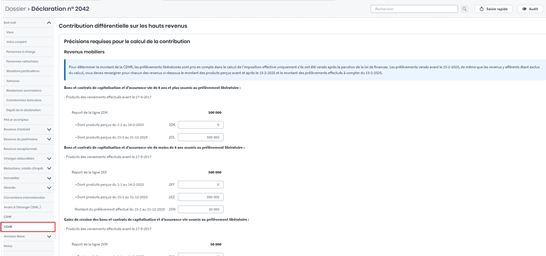

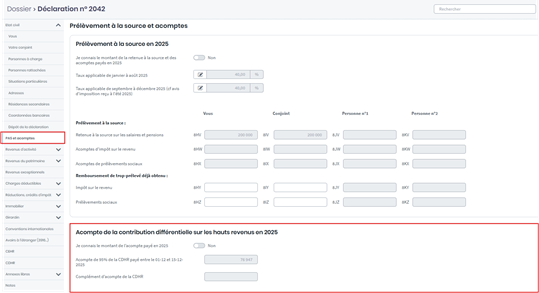

- Intégration de la CDHR :

Vous pouvez désormais calculer le montant de la CDHR en saisissant vos revenus perçus du 1-1 au 31-12-2025 et en complétant les éléments propres au calcul, tels que les retraitements, dans la nouvelle page de la déclaration n°2042 dédiée à cette contribution. La page « Prélèvements à la source et acomptes » a également été ajustée afin de permettre la saisie du montant de l’acompte.

Pour rappel, le montant de la CDHR est calculé selon les règles fiscales en vigueur, le barème de l’impôt sur le revenu ainsi que les seuils et plafonds qui en découlent n’ont donc volontairement pas été modifiés dans cette version.

- LMNP : intégration de la loi Le Meur

La loi Le Meur (n°2024-1039 du 19-11-2024) modifie le régime fiscal applicable aux revenus issus des meublés de tourisme. Ces dispositions étant applicables à compter du 1-1-2025, les seuils et abattements concernés ont été mis à jour et intégrés dans Clickimpôts 2026.

- FCPI et JEI

La loi de finances pour 2025 (n°2025-127 du 14-2-2025) reconduit à la hausse le taux de la réduction d’impôt dite « Madelin » de 18% à 25% pour les versements effectués à compter du 28-9-2025 jusqu’au 31-12-2025. La partie FCPI a donc été modifiée afin d’avoir une distinction entre les versements effectués du 1-1 au 27-9-2025 (taux de 18%) et ceux effectués à compter du 28-9-2025 (taux de 25%).

Un ajustement a également été réalisé dans cette partie puisque désormais, la réduction d’impôt s’ouvre également pour les FCPI investis dans des jeunes entreprises innovantes (JEI).

Autres mises à jour

- Récurrent

Comme à chaque changement de millésime, Clickimpôts 2026 intègre la mise à jour des dispositifs récurrents relatifs aux réductions et crédits d’impôts (investissements forestiers, PME/ESUS, etc.), à l’immobilier (loi Pinel, loi Denormandie, loi Duflot, loi Scellier, etc.) et à l’investissement outre-mer (Girardin).

Convertissez vos dossiers 2025 en millésime 2026

A l’occasion de ce changement de millésime, n’hésitez pas à consulter cette rubrique de l’aide pour utiliser au mieux la fonctionnalité de gestion des différentes années dans Clickimpôts.

Evolutions réglementaires à venir

- Projet de loi de finances pour 2026

En raison du rejet quasi-unanime de la partie « recettes » par les députés, des incertitudes entourent le projet de loi de finances pour 2026. C’est donc la version initiale du texte, déposée par le gouvernement le 14 octobre dernier, qui sera examinée par les sénateurs qui auront jusqu’au 15 décembre maximum pour l’amender et le voter.

A compter de cette date, une commission mixte paritaire composée de 7 députés et de 7 sénateurs tentera de trouver un compromis sur un texte commun.

En cas d’accord, l’Assemblée et le Sénat voteront sur les conclusions de la commission mixte paritaire et le cas échéant, une nouvelle lecture dans les 2 chambres sera nécessaire avant une lecture définitive devant l’Assemblée nationale qui aura le dernier mot.

Le Parlement dispose en principe de 70 jours pour se prononcer sur le projet de loi de finances. Si tel n’était pas le cas à l’issue de ce délai, le gouvernement pourrait en théorie mettre en œuvre le budget par ordonnances. Le gouvernement a également la possibilité, si le budget est rejeté par le Parlement, de recourir à une loi de finances spéciale, comme l’an dernier, mais devra déposer le projet de cette dernière avant le 19 décembre 2025.

Compte tenu de ce contexte et face à la possible évolution des futures dispositions réglementaires avant l’adoption définitive de la loi, aucune de ces dispositions n’est intégrée à Clickimpôts 2026 pour le moment.

Nos experts restent bien entendu mobilisés pour suivre au quotidien l’évolution de la situation et vous assurer des mises à jour rapides lorsque l’actualité le nécessitera.

- BSPCE

La loi de finances pour 2025 modifie le régime d’imposition des BSPCE applicable aux titres souscrits à compter du 1.1.2025 pour distinguer entre un avantage salarial et un gain de cession. Cette distinction sera mise en place prochainement.