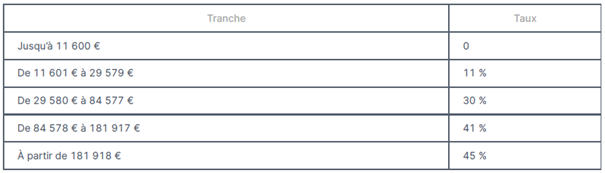

Revalorisation du barème de l’IR

Le lundi 2 février, le projet de loi de finances pour 2026 a été définitivement adopté. Les deux motions de censure déposées après le recours à l’article 49 alinéa 3 de la Constitution par le Gouvernement ayant été rejetées, le Conseil constitutionnel a été saisi pour examiner la conformité du texte à la Constitution.

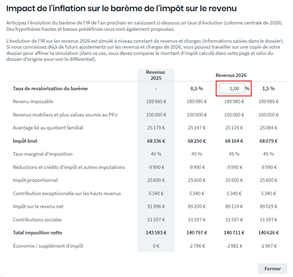

En prévision de la promulgation et de la publication de la loi de finances pour 2026, la revalorisation du barème de l’impôt sur le revenu, indexée sur l’inflation telle que prévue dans le projet de loi, a été intégrée dans Clickimpôts.

Ainsi, pour l’imposition des revenus de l’année 2025, la revalorisation prévue de 0,9% devrait conduire au barème suivant :

Les seuils et plafonds associés ont été ajustés en conséquence.

Le taux par défaut de revalorisation du barème a également été modifié dans le module « Evolution du barème ».

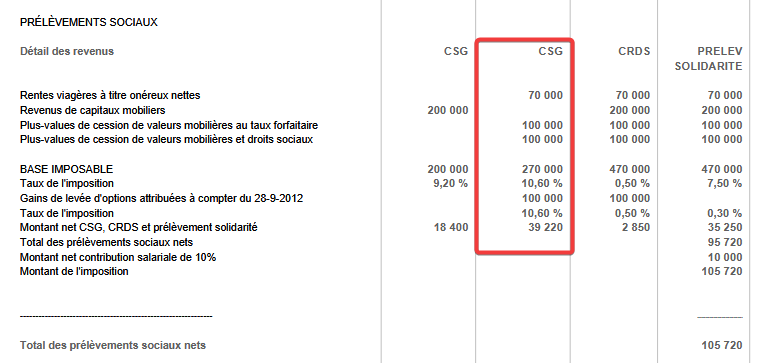

Evolution du taux de CSG

La loi de financement de la Sécurité sociale pour 2026 réhausse le taux de la CSG de 9,2% à 10,6% à compter de l’imposition des revenus de l’année 2025 pour les revenus du patrimoine et à compter du 1er janvier 2026 pour les revenus de placement.

Cette augmentation fait porter le taux global des prélèvements sociaux de 17,2% à 18,6% (CSG, CRDS et prélèvement de solidarité), ce qui entraîne mécaniquement une hausse du taux global d’imposition des revenus soumis au PFU, passant ainsi de 30% à 31,4% (18,6% de prélèvements sociaux + 12,8% de PFU).

Le taux de CSG applicable aux revenus concernés a donc été relevé à 10,6%.

Certains revenus sont expressément exclus du champ d’application de cette hausse, à savoir :

- Les revenus fonciers,

- Les plus-values immobilières des particuliers des résidents fiscaux français ainsi que les plus-values de biens meubles,

- Les intérêts et primes d’épargne des CEL ouverts jusqu’au 31/12/2017, les intérêts exonérés d’impôt sur le revenu des PEL ouverts jusqu’au 31/12/2017 (soit les intérêts des douze premières années) et leurs primes d’épargne lors de leur versement,

- Les produits, rentes viagères et primes d’épargne des PEP,

- Les produits des contrats d’assurance-vie et des contrats de capitalisation (mentionnés à l’article 125-0 A du CGI).