Le jeudi 6 février 2025, le Parlement a adopté définitivement un budget pour 2025. La motion de censure débattue la veille après le recours au 49.3 par le gouvernement n’ayant pas abouti, le texte de compromis issu de la commission mixte paritaire clarifie donc enfin les lignes budgétaires de la France pour l’année en cours.

En conséquence, les calculs de votre solution ont été mis à jour.

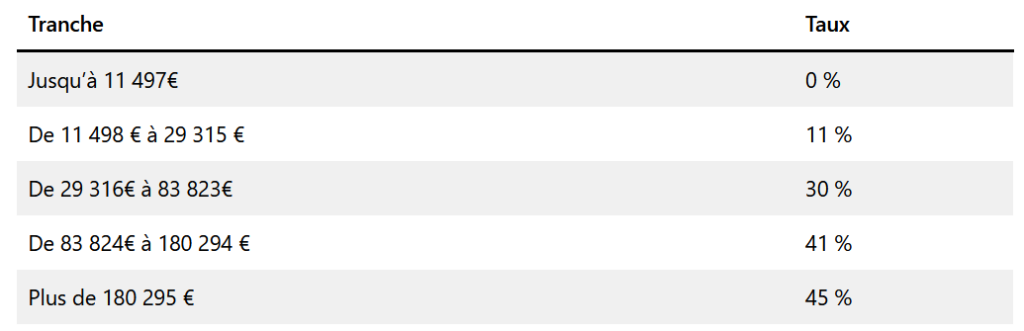

Revalorisation du barème de l’impôt sur les revenus 2024

Le principe de la revalorisation du barème de l’IR pour tenir compte de l’inflation est repris dans la loi de finances. Ainsi, pour l’imposition des revenus de l’année 2024, la revalorisation prévue de 1,8 % devrait conduire au barème suivant :

Les seuils et plafonds associés ont été ajustés également en conséquence.

Prorogation de l’abattement de 500 000 € pour les dirigeants

Les dirigeants qui partent à la retraite et qui cèdent les titres de leur société sont imposés selon les modalités applicables en matière de plus-values de cession de valeurs mobilières. Cependant, sous réserve du respect de certaines conditions, ils peuvent bénéficier d’un abattement fixe de 500 000 € sur la plus-value dégagée lors de la cession.

Cet abattement fixe devait initialement être applicable aux cessions réalisées jusqu’au 31 décembre 2024.

La prorogation de ce dispositif a été bien reprise dans la version définitive de la loi de finances pour 2025. Il s’appliquera désormais aux cessions réalisées jusqu’au 31 décembre 2031.

Cette version ne contient pas encore un certain nombre de mesures impactant les revenus 2024. Ces évolutions sont prévues dans de prochaines versions.

Cela concerne notamment :

– La pérennisation du plafond de 1 000 € pour les dons au profit des personnes en difficulté

– La suppression de la réduction d’impôt accordée aux adhérents de centres de gestion ou d’associations agréés

– La prise en compte des amortissements dans le calcul de la plus-value immobilière pour les LMNP au réel.