Mise à jour du 13 mai 2025

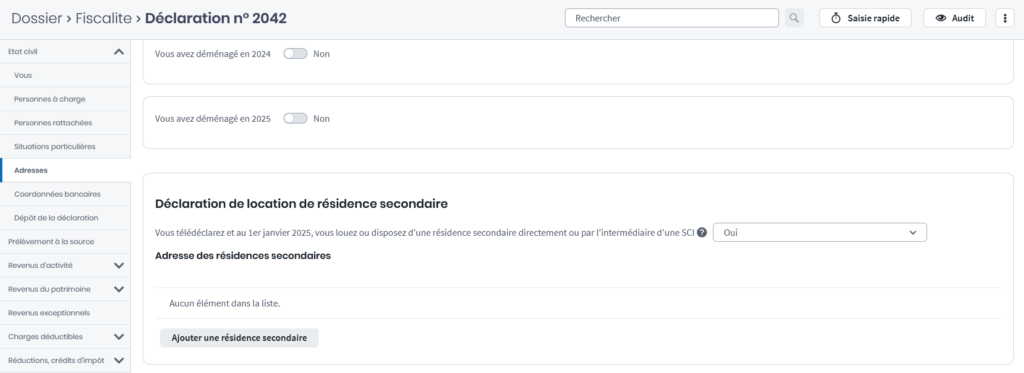

A compter du 1er janvier 2025, il devient obligatoire d’indiquer si le contribuable (ou son conjoint) loue ou dispose d’une résidence secondaire sans en être propriétaire.

Il convient d’effectuer une déclaration de location de résidence secondaire et de déclarer l’adresse du ou des biens correspondant dans les cas suivants :

- Location ou disposition (par le contribuable et/ou son conjoint) d’une résidence secondaire, pour des raisons professionnelles ou personnelles, sans en être propriétaire ;

- Disposition à titre onéreux ou gratuit d’une résidence secondaire détenue par une société civile immobilière (SCI) dont le contribuable y est associé.

Les locations saisonnières ne doivent pas être déclarées.

Cette déclaration ne concerne que les dossiers en télétransmission et non les dépôts papiers.

Ces informations sont à renseigner dans la déclaration n°2042, page « Adresses » :

Mise à jour du 28 avril 2025

Les principales évolutions réglementaires concernent les aménagements associés à la Loi de finances 2025 qui n’avaient pas été intégrés dans les versions de novembre et de février (nouvelles cases des déclarations, précisions de l’administration fiscale…).

Cette version contient notamment l’ensemble des formulaires officiels de cette campagne déclarative. Comme chaque année, ils peuvent être utilisés en lieu et place des cerfas de l’administration.

L’ensemble des mesures inscrites dans la Loi de finances 2025 sont détaillées dans l’aide intégrée à votre logiciel.

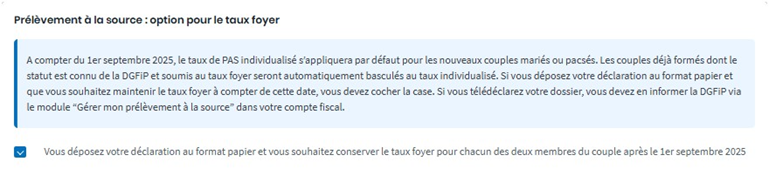

Prélèvement à la source : option pour le taux foyer

A compter du 1er septembre 2025, le taux de PAS individualisé s’appliquera par défaut pour les couples mariés ou pacsés soumis à une imposition commune. La bascule sera automatiquement effectuée par la DGFiP.

Il est toutefois possible d’opter pour le maintien du taux foyer :

- En cas de télétransmission, l’administration a fait le choix de ne pas proposer l’option dans la déclaration. Dans ce cas, le contribuable ou son mandataire pourra retrouver cette option directement dans le module « Gérer votre prélèvement à la source » depuis le compte fiscal ;

- En cas de dépôt papier, la case à cocher présente dans l’onglet « Dépôt de la déclaration » sera reportée dans le formulaire 2042 pour pouvoir transmettre l’information à la DGFiP.

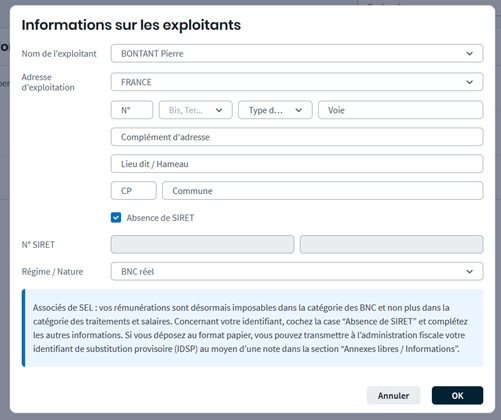

Rémunérations des associés d’une société d’exercice libéral (SEL)

A compter des revenus de 2024, les rémunérations perçues par les associés d’une SEL ne sont plus imposables dans la catégorie des « Traitements et salaires ». Ces rémunérations sont désormais imposables dans la catégorie des bénéfices non commerciaux (BNC). Il est donc nécessaire à présent de déposer par ailleurs une déclaration professionnelle (imprimé n°2035) et de reporter les résultats individuels dans la déclaration n°2042 des associés.

Si l’associé ne dispose pas de SIRET, il convient de renseigner les informations sur l’exploitant comme précisé dans cette nouvelle note :

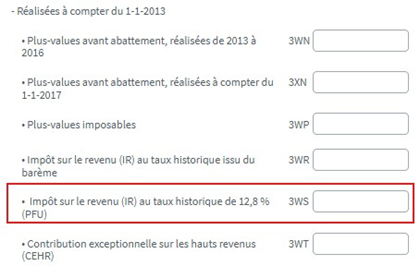

Plus-values en report d’imposition (art. 150-0 B ter du CGI)

Il y a désormais une nouvelle case pour distinguer l’IR au barème de l’IR au taux de 12,8% (PFU). Cette dissociation est nécessaire pour le calcul de la CSG déductible sur la plus-value (dans le cas du PFU, il n’y a pas de CSG déductible).

Cette nouvelle case permettant de déclarer l’IR au PFU (3WS) est positionnée en dessous de la case déjà existante permettant de déclarer l’IR issu du barème (3WR).

Gain exonéré sur retrait du plan d’épargne avenir climat (PEAC)

Le gain net de retrait ou de rachat sur un PEAC est exonéré d’impôt sur le revenu ainsi que de prélèvements sociaux. Cependant, ce gain est pris en compte dans le calcul du revenu fiscal de référence (RFR).

Le gain doit être reporté en case 3EX sur la déclaration n°2042-C.

N.B. : compte tenu de sa création très récente et de sa faible commercialisation pour le moment, la saisie de la cession d’un PEAC n’est pas encore disponible dans votre logiciel. Son intégration est prévue prochainement.

Réductions et crédits d’impôt

Dons en faveur des victimes du cyclone à Mayotte

Les dons versés entre le 14/12 et le 31/12/2024 en faveur de l’aide aux victimes du cyclone Chido à Mayotte ouvrent droit à une réduction d’impôt égale à 75% des sommes versées dans la limite de 2 000€. La fraction des dons excédant 2 000€ ouvre droit à une réduction d’impôt de 66% (1° de l’article 200 du CGI).

Ces dons sont à déclarer en case 7UO de la déclaration n°2042.

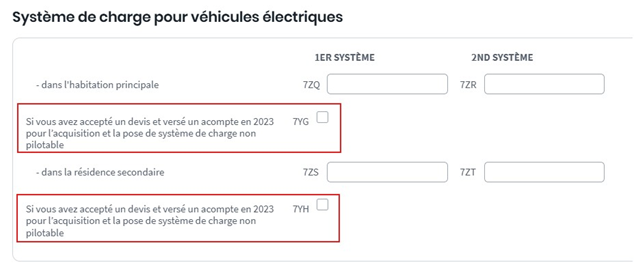

Système de charge pour véhicules électriques

Le dispositif a été recentré sur les seules bornes de recharges électriques pilotables tandis que le plafond de ce crédit d’impôt a été réhaussé à 500 €. La présente mesure s’applique aux dépenses payées à compter du 1er janvier 2024.

Toutefois, il est prévu, de manière classique, le maintien du bénéfice du crédit d’impôt dans sa version antérieure pour les contribuables qui se sont engagés, par l’acceptation d’un devis et le versement d’un acompte entre le 1er janvier et le 31 décembre 2023, à l’acquisition d’un système de recharge ne répondant pas aux nouvelles normes de pilotabilité.

Dans la 2042-RICI, des cases à cocher ont été ajoutées pour indiquer le maintien de l’ancien dispositif (300€).

Prêt à taux 0 mobilité

La Loi « Climat et Résilience » introduit une réduction d’impôt temporaire pour certains établissements de crédit qui émettent des prêts sans intérêt pour financer l’achat de véhicules propres ou le remplacement de moteurs thermiques par des moteurs électriques ou à hydrogène. Cette réduction d’impôt s’applique aux prêts émis entre 2023 et 2026.

Ils sont à déclarer en case 8PZ sur la déclaration n°2042-C-PRO.

Investissements dans l’industrie verte (C3IV)

Un nouveau crédit d’impôt est entré en vigueur pour les entreprises individuelles et commerciales qui développent des projets industriels au profit de la transition écologique. A compter du 14/3/2024, les investissements contribuant à la production de batteries électriques, de panneaux solaires, d’éoliennes et de pompes à chaleur ouvrent droit à ce crédit d’impôt.

Les investissements doivent être déclarés en case 8CV de la déclaration n°2042-C-PRO.

Investissements outre-mer

Un nouveau type d’investissement est accessible pour le dispositif Girardin : l’acquisition ou la construction de navires de pêche. Le taux de réduction relatif à ces investissements diffère selon la longueur des navires et les lieux dans lesquels ces navires ont été exploités.

Par ailleurs, pour les investissements de type « navires de croisières » et « pose de câbles sous-marins », la rétrocession devient possible (jusqu’alors la réduction était possible uniquement pour les investissements directs).

Prolongation et renforcement de dispositifs et crédits existants

- Denormandie – Le dispositif « Denormandie ancien » est prorogé jusqu’en 2027 ;

- Crédit d’impôt pour adaptation du logement à la perte d’autonomie – Le crédit est prorogé jusqu’en 2025. Son champ d’application a néanmoins été réduit et des conditions de ressources et d’handicap sont désormais prises en compte ;

- Exonération d’IR concernant les pourboires – L’exonération est prorogée jusqu’en 2025 ;

- Loc’Avantages – Le dispositif est prorogé jusqu’en 2027 ;

- Souscription au capital d’entreprises de presse – La réduction d’impôt est prorogée jusqu’en 2027 ;

- Crédit d’impôt innovation (CII) – Le dispositif est prorogé jusqu’en 2027 ;

- Dépenses de remplacement pour congés des agriculteurs – Le crédit est prorogé jusqu’en 2027 ;

- Exploitations agricoles certifiées à haute valeur environnementale (HVE) – Le crédit est prorogé jusqu’en 2027.

A venir : déclaration de location de résidence secondaire

A compter du 1er janvier 2025, une déclaration de location de résidence secondaire doit être effectuée lorsque le contribuable ou son conjoint loue ou dispose d’une résidence secondaire sans en être propriétaire.

La ou les résidences secondaires doivent être déclarées dans les cas suivants :

- Location ou disposition (par le contribuable et/ou son conjoint) d’une résidence secondaire, pour des raisons professionnelles ou personnelles, sans en être propriétaire ;

- Disposition à titre onéreux ou gratuit d’une résidence secondaire détenue par une société civile immobilière (SCI) dont le contribuable y est associé.

Les locations saisonnières ne doivent pas être déclarées.

Cette déclaration ne concerne que les dossiers en télétransmission et non les dépôts papiers.

Les éléments permettant de saisir la location de résidences secondaires n’ont pas été intégrés dans cette version. Une mise à jour est prévue très prochainement, qui apportera une page dédiée à cette saisie.

Non-résidents

Jusqu’ici, les non-résidents étaient exclus par la DGFiP de la télédéclaration EDI car ils ne disposaient pas d’une adresse fiscale de taxation en France. À compter de cette année, cette limitation a été levée par l’administration qui autorise désormais les non-résidents à télédéclarer.

Toutefois, comme vous le savez, Clickimpôts n’intègre pas encore les formulaires n°2042-NR et 2041-E, indispensables au dépôt complet des dossiers concernés. Compte tenu des délais trop courts dont nous disposions après l’annonce de la levée de cette interdiction, il n’a pas été possible de développer ces formulaires pour cette campagne. Sachez cependant que nous avons à cœur de vous proposer une solution pleinement fonctionnelle pour l’ensemble de vos dossiers et que la gestion complète des non-résidents sera prévue dès la version 2026.

Pour cette campagne, il conviendra de traiter ces dossiers une dernière fois en télédéclaration en ligne ou papier.

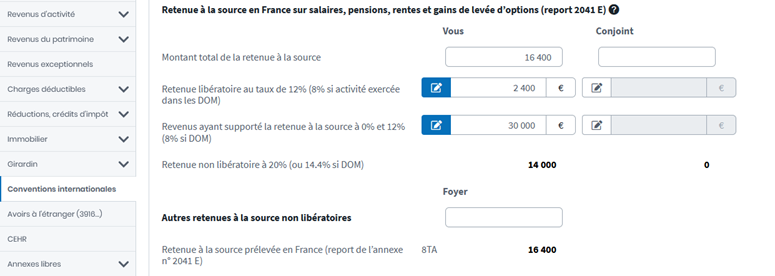

Ajustement du calcul de 8TA

En attendant la prise en charge complète des non-résidents l’année prochaine, un ajustement a été effectué sur le calcul de la retenue à la source prélevée en France (case 8TA, report de la déclaration 2041-E). En effet, jusqu’ici, la retenue non libératoire n’était calculée qu’à partir du dépassement du seuil lié au barème annuel, qui était le seul considéré actuellement par Clickimpôts. Si la périodicité réelle a été différente (mensuelle, trimestrielle…), il faut en effet utiliser les « boutons-stylos » pour ajuster les montants de la retenue libératoire et de l’assiette des revenus correspondants.

Afin de vous permettre de mieux saisir cette partie, les ajustements suivants ont été mis en place :

- La retenue à la source non libératoire à 20 % est à présent systématiquement calculée (selon la formule : Retenue non libératoire à 20 % = montant total de la retenue à la source – retenue libératoire à 12%) ;

- Report en 8TA de la retenue libératoire au taux de 12 % sans condition (jusqu’à présent le report se faisait uniquement en présence d’une retenue non libératoire à 20%).

Mise à jour du 7 février 2025

Le jeudi 6 février 2025, le Parlement a adopté définitivement un budget pour 2025. La motion de censure débattue la veille après le recours au 49.3 par le gouvernement n’ayant pas abouti, le texte de compromis issu de la commission mixte paritaire clarifie donc enfin les lignes budgétaires de la France pour l’année en cours.

Compte tenu de l’adoption tardive de cette loi de finances, un certain nombre de mesures ne s’appliqueront pas sur les revenus perçus en 2024 mais sur ceux perçus en 2025, afin de ne pas courir le risque d’une censure pour rétroactivité abusive.

En conséquence, les calculs de votre solution ont été mis à jour.

Revalorisation du barème de l’impôt sur les revenus 2024

Le principe de la revalorisation du barème de l’IR pour tenir compte de l’inflation est repris dans la loi de finances. Ainsi, pour l’imposition des revenus de l’année 2024, la revalorisation prévue de 1,8 % devrait conduire au barème suivant :

| Tranche | Taux |

| Jusqu’à 11 497€ | 0 % |

| De 11 498 € à 29 315 € | 11 % |

| De 29 316€ à 83 823€ | 30 % |

| De 83 824€ à 180 294 € | 41 % |

| Plus de 180 295 € | 45 % |

Les seuils et plafonds associés ont été ajustés également en conséquence.

Prorogation de l’abattement de 500 000 € pour les dirigeants

Les dirigeants qui partent à la retraite et qui cèdent les titres de leur société sont imposés selon les modalités applicables en matière de plus-values de cession de valeurs mobilières. Cependant, sous réserve du respect de certaines conditions, ils peuvent bénéficier d’un abattement fixe de 500 000 € sur la plus-value dégagée lors de la cession.

Cet abattement fixe devait initialement être applicable aux cessions réalisées jusqu’au 31 décembre 2024.

La prorogation de ce dispositif a été bien reprise dans la version définitive de la loi de finances pour 2025. Il s’appliquera désormais aux cessions réalisées jusqu’au 31 décembre 2031.

Mesures applicables aux revenus 2024 hors loi de finances

Un certain nombre de mesures applicables assurément sur les revenus 2024, car votées via d’autres textes que la LF 2025, avaient déjà été intégrées dans votre solution. Ces mesures sont bien entendu maintenues dans le moteur de calculs de cette version :

- Nouveau régime pour les LMNP suite à la loi dite « Loi Le Meur »

- Nouveau dispositif de réduction JEI / JEIC / JEIR

Retrouvez le détail de ces mesures plus bas dans cette page.

Cette version ne contient pas encore un certain nombre de mesures impactant les revenus 2024. Ces évolutions sont prévues dans de prochaines versions (mises en ligne avant le début de la campagne fiscale). Cela concerne notamment :

– La pérennisation du plafond de 1 000 € pour les dons au profit des personnes en difficulté

– La suppression de la réduction d’impôt accordée aux adhérents de centres de gestion ou d’associations agréés

– La prise en compte des amortissements dans le calcul de la plus-value immobilière pour les LMNP au réel.

Mise à jour du 10 décembre 2024

En conséquence de la motion de censure votée le 4 décembre 2024, le projet initial de loi de finances pour 2025 est devenu caduque. Le vote d’une loi spéciale avant la fin de l’année, permettant de reconduire les recettes et dépenses sur la base de la loi de finances 2024, est l’hypothèse qui semble retenue dans l’immédiat, dans l’attente d’un nouveau gouvernement et d’une nouvelle LF 2025 en début d’année.

Dans ce contexte, les calculs de votre solution, initialement basés sur le projet de loi de finances 2025 d’octobre, n’étaient plus adaptés. C’est pourquoi nous les avons ajustés afin de proposer pour cette fin d’année une version plus prudente et en phase avec les orientations les plus probables, à date.

Concrètement, dans cette version :

- Le barème de l’IR est réajusté pour reprendre celui de la LF 2024 (ainsi que les seuils et plafonds qui en découlent).

- La nouvelle CDHR est supprimée.

- Les nouveautés applicables assurément sur les revenus 2024 car votées via d’autres textes que la LF 2025 sont maintenues (nouveautés LMNP « Loi Le Meur » + nouveau dispositif de réduction JEI/JEIC/JEIR).

Vous pourrez ainsi plus sereinement estimer la fiscalité sur les revenus 2024 sur la base d’hypothèses prudentes. Nos experts restent bien entendu mobilisés pour suivre au quotidien l’évolution de la situation et vous assurer des mises à jour rapides lorsque l’actualité le nécessitera à nouveau.

Mise à jour du 22 novembre 2024

Les principales évolutions réglementaires concernent :

- L’actualisation du barème de l’impôt sur le revenu ;

- L’instauration de la contribution différentielle sur les hauts revenus ;

- La prorogation de l’abattement de 500 000 € pour les dirigeants partant à la retraite ;

- La nouvelle réglementation relative aux locations meublées non professionnelles.

L’ensemble des mesures inscrites dans le projet de loi de finances sont détaillées dans la documentation fiscale intégrée à votre logiciel.

Les évolutions réglementaires intégrées sont conformes au texte déposé le 10 octobre dernier. Le texte a été rejeté par l’Assemblée nationale lors du vote du 12 novembre et a donc été transmis au Sénat dans sa version initiale (sans les amendements adoptés en première lecture par l’Assemblée nationale). Par conséquent, les évolutions réglementaires sont encore susceptibles d’évoluer avant l’adoption définitive de la loi.

Revalorisation du barème de l’impôt sur les revenus 2024

Comme chaque année, le barème de l’IR est revalorisé pour tenir compte de l’inflation. Pour l’imposition des revenus de l’année 2024, la revalorisation de 2 % devrait conduire au barème suivant :

| Tranche | Taux | Calcul rapide |

| Jusqu’à 11 520 € | 0 % | 0 |

| De 11 521 € à 29 373 € | 11 % | (R x 0.11) – (1 267.20 x N) |

| De 29 374 € à 83 988 € | 30 % | (R x 0.30) – (6 848.07 x N) |

| De 83 989 € à 180 648 € | 41 % | (R x 0.41) – (16 086.75 x N) |

| Plus de 180 648 € | 45 % | (R x 0.45) – (23 312.67 x N) |

Instauration de la contribution différentielle sur les hauts revenus

L’article 3 de la loi de finance 2025 instaure une contribution différentielle sur les hauts revenus. Cette contribution a pour but de faire participer à l’effort de redressement des comptes publics les foyers dont le taux effectif d’imposition n’atteint pas 20 % au minimum.

Les foyers dont le revenu fiscal de référence retraité est supérieur à 250 000 € (célibataire) ou 500 000 € (couple) et qui ont un taux effectif d’imposition inférieur à 20 % sont redevables de cette contribution.

Le montant de la contribution à payer correspond à la différence entre le montant minimum d’imposition (RFR retraité x 20 % – Décote éventuelle) et l’imposition effective (l’IR corrigé, la CEHR corrigée et le montant des prélèvements forfaitaires libératoires retenus dans le calcul de l’imposition effective).

Le détail du calcul est à retrouver dans l’onglet « Impôt total » des résultats détaillés.

Pour information, la version de la contribution différentielle qui a été retenue est celle qui a été amendée en première lecture par l’Assemblée nationale. Nous avons choisi d’intégrer cette version amendée qui avait fait consensus lors des discussions parlementaires. Le texte ayant par la suite été rejeté lors du vote du 12 novembre dernier, ce dernier a été envoyé au Sénat dans sa version initiale et non amendée. Nous restons donc dans l’attente des discussions au Sénat pour d’éventuelles évolutions de la mesure.

Prorogation de l’abattement de 500 000 € pour les dirigeants

Les dirigeants qui partent à la retraite et qui cèdent les titres de leur société sont imposés selon les modalités applicables en matière de plus-values de cession de valeurs mobilières.

Cependant, sous réserve du respect de certaines conditions, ils peuvent bénéficier d’un abattement fixe de 500 000 € sur la plus-value dégagée lors de la cession.

Cet abattement fixe, initialement applicable aux cessions réalisées jusqu’au 31 décembre 2024, a été prorogé et s’appliquera désormais aux cessions réalisées jusqu’au 31 décembre 2031.

Nouvelle réglementation sur les revenus des locations meublées

La loi, visant à renforcer les outils de régulation des meublés de tourisme à l’échelle locale, a été adoptée par l’Assemblée nationale le 7 novembre 2024 et vient ainsi apporter des modifications sur les règles d’imposition des revenus de 2024 et 2025 issus des locations meublées.

Les règles d’imposition applicables aux revenus de 2024 et 2025 sont résumées dans le tableau ci-dessous :

| Type de location | Revenus 2024 (Règles anciennes applicables avant la loi de finances pour 2024) | Revenus 2025 (Règles applicables à la suite de la loi Le Meur) | ||

| Seuil Micro | Abattement | Seuil Micro | Abattement | |

| Para hôtellerie / Hôtellerie | 188 700 € | 71 % | 188 700 € | 71 % |

| Location meublée classique | 77 700 € | 50 % | 77 700 € | 50 % |

| Chambres d’hôtes | 188 700 € | 71 % | 77 700 € | 50 % |

| Meublé de tourisme non classé | 77 700 € | 50 % | 15 000 € | 30 % |

| Meublé de tourisme classé zone tendue | 188 700 € | 71 % | 77 700 € | 50 % |

| Meublé de tourisme classé zone non tendue | 188 700 € | 71% | 77 700 € | 50 % |